「統合NISAって何?」

少額投資非課税制度。いわゆるNISA(ニーサ)は、大きく変わります。

2024年から始まる“統合NISA”は凄いパワーアップしました。何がどう凄いのか。私の投資経験を元に、わかりやすく共有していきます。

こんにちは。 ミニマリスト初心者(2ヶ月目突入)のYAITAです。ライター兼ブロガーとして活動しています。騒音などの音に過敏反応してしまう症状“聴覚過敏”を抱え、作業の全てをiPadだけで行うiPad大好き40代オジサンです。実は私、投資もしています。

我が家は夫婦で資産運用をしており、現在住んでいるマイホーム購入資金の一部(約4割)は、“投資”で賄いました。現在も、コツコツと続けています。

最近、商品の値段(価値)が上がり続けているのを実感しませんか。モノの価値が上がっても、お給料は簡単に上がらない。それが日本という国です。

結婚やマイホーム、子供への教育費用や老後への備えなどなど、金銭的な不安材料は尽きません。

そこでおすすめしたいのが資産運用です。

特に投資初心者には、“つみたてNISA”や、2024年から始まる“統合NISA”を強くおすすめします。少額からでも簡単に資産運用を始められ、尚且つ得た収益は“非課税”という最大のメリット。それが、少額投資非課税制度(つみたてNISA・一般NISA)です。

そして2024年から始まる“統合NISA”は、さらにパワーアップします。

12歳〜18歳未満の人が開設できる“ジュニアNISA”もありますが、こちらは2023年12月末で終わります。

投資初心者におすすめの“統合NISA”はなぜ凄いのか

2024年から始まる“統合NISA”のメリットは、年間最大360万円を非課税で運用でき、尚且つ非課税保有期間が無期限になったことです。つまり、20年や5年といった非課税期間の制限が解除されました。

※非課税保有限度額(生涯で投資できる限度額)が1,800万円という上限はあります。

これが「凄い」と理解するには、まず現行のつみたてNISA・一般NISAの仕組みを理解していなければいけません。

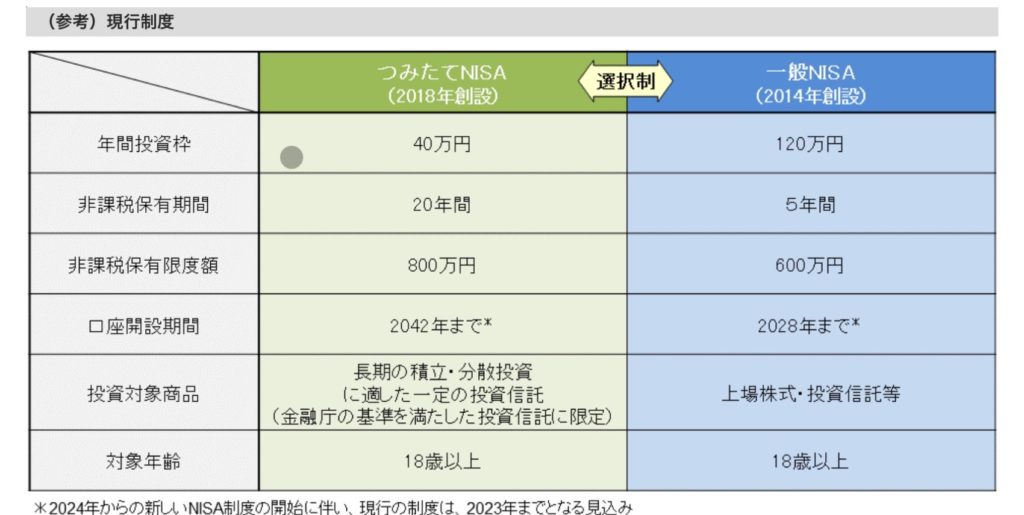

現行のつみたてNISA・一般NISA(少額投資非課税制度)

上記は、金融庁に公開されているNISAの現行制度を表した表です。現行制度では、つみたてNISAと一般NISAは併用できません。すなわち、どちらかしか使えないんです。

また、NISAに対応した商品で運用するといった条件もあります。NISA口座であれば何でも投資できるってワケではありません。

つみたてNISA

長期運用に適した投資信託を購入し、長く運用したい人向け。「年間上限は40万円、20年間運用した収益には税金が発生しませんよ〜」というモノです。

年間上限は40万円ですが、もちろん“40万円にしなければいけない”といった制限はありません。年間12万円(毎月1万円)を20年間運用するといったこともできます。

仮に、年間12万円を想定利回り3%で20年運用した場合、3,283,020円(運用収益88.3万円)です。

一般NISA

株式や投資信託、ETF(上場投資信託)などの商品を運用したい人向け。「年間上限は120万円、5年間運用した収益には税金が発生しませんよ〜」というモノです。

つみたてNISAに比べて年間上限枠が高い一方、運用期間は5年と短くなっています。

仮に、購入した株式銘柄がテンバガー(価格が10倍以上に成長した銘柄のこと)となっても、得る収益は課税対象となりません。

非課税保有期間が過ぎるとどうなる?

非課税保有期間が終了すると、その後の選択肢は3つです。

- 換金する(売却する)

- 課税口座に移す(NISAではなくなる)

- ロールオーバーする(新たに移行する)

ロールオーバーとは、運用中の金融商品を、新しい非課税投資枠に移行することですが、専門家から見ても分かりにくく、大変面倒な作業です。ちなみに、つみたてNISAではロールオーバーできません。

そもそも非課税って何?

基本的に、投資で得た収益には20.315%の税金が発生します。

例えば運用で100万円を得たとしても、約20%の税金が伴うため、手元に残る金額は約79万円ほど。地味に痛いんです。

【100万円 – 20.315% = 796,850円】

NISA口座で運用して得た収益には、この税金が発生しないことを意味します。上の例でなら、100万円がそのまま手に入るということです。

現行のNISAについて、何となくお分かりいただけたでしょうか。

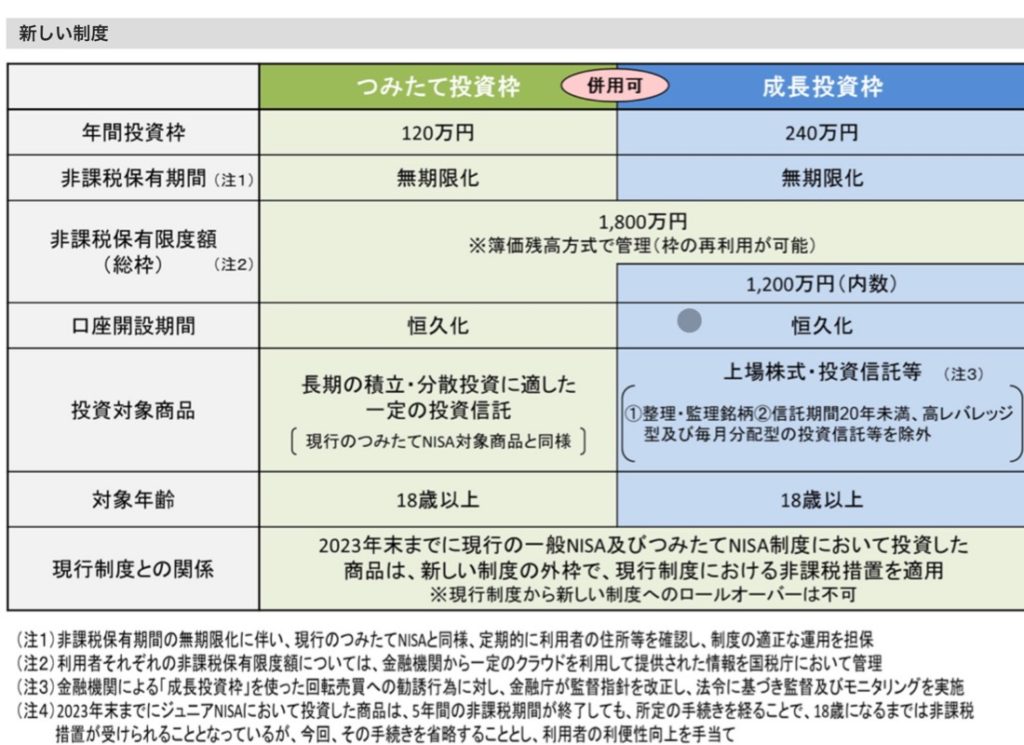

統合NISA|つみたて投資枠と成長投資枠

つみたてNISAは“つみたて投資枠”、一般NISAは“成長投資枠”と名を変え、口座開設期間の恒久化、さらに2つのNISA口座を併用できるようになりました。

ただし、ジュニアNISAは終了するため、18歳以上の人を対象にした制度となります。

大きく変わったメリット部分をまとめ、現行NISAと比較してみました。

| 年間投資枠 | 非課税保有期間 | 非課税保有限度額 | 2つの併用 | |

| つみたてNISA | 40万円 | 20年 | 800万円 | X |

| つみたて投資枠 | 120万円 | 無期限 | 1,800万円 | ○ |

| 一般NISA | 120万円 | 5年 | 600万円 | X |

| 成長投資枠 | 240万円 | 無期限 | 1,200万円 +600万円の つみたて投資枠 | ○ |

つみたて投資枠は年間120万円に上限UP!1800万円まで投資できる

現行の40万円から3倍の120万円まで投資枠が増え、非課税保有限度額(生涯で投資できる限度額)は1,800万円に固定。もちろん、つみたて投資枠で得た収益はずっと非課税です。

投資対象商品は現行のつみたてNISAと変わらず、長期運用・分散投資に長けた一部の投資信託となります。

例えば、下記の疑問を持たれる人はいるかもしれません。

「つみたて投資枠だけで1,800万円分を投資できる?」

答えは“YES”です。

20年の制限解除|今まで以上につみたて投資が便利になった

現行のつみたてNISAでは、20年後には換金、または課税口座に移すしかありませんでした。ですが、つみたて投資枠では制限が解除され、長期運用に長けています。すなわち、運用期間は長くなるほど収益が見込めるわけです。

ちなみに、年12万円(毎月1万円)を想定利回り3%で約42年(41年と10ヶ月)運用し続けると、約1,000万円となります。

また、年60万円(毎月5万円)を想定利回り3%で運用すると、元本が30年目で1,800万円。最終積立金額が29,136,844円で、運用収益が約1113.7万円という結果です。

もちろん、税金は発生しません。

「年間40万円じゃ物足りなかった」

「20年じゃ短い」

という個人投資家にとっては、とても有難いメリットです。

成長投資枠は年間240万円に上限UP!1,200万円まで運用+600万円のつみたて投資枠

現行の120万円から倍の240万円に投資枠が増えました。成長投資枠としての上限額は1,200万円ですが、5年という短かった非課税保有期間の解除はとても大きいです。

また、つみたて投資枠も併用できるので、成長投資枠で1,200万円分投資しても、残り600万円をつみたて投資枠に充てられます。

成長投資枠に対する主な3つの制限

現行の一般NISAでは株式投資や投資信託・ETF等の商品を扱えましたが、投資信託に制限が追加されます。

- 金融派生商品でないこと

- 信託期間が20年以上であること

- 高レバレッジ・毎月分配型でないこと

先物取引・オプション取引・スワップ取引といった金融派生商品(デリバティブ取引)を使っておらず、信託期間が20年以上であり、毎月分配型ではない投資信託商品であることが条件です。

“長期投資に向かない商品は除外された”ということでしょう。

とはいえ、現行NISAに比べて圧倒的に自由度が高く、使いやすい制度に生まれ変わります。

ここで気になるのが、すでに現在、つみたてNISAや一般NISAを運用している人は、どういう扱いになるのか?という点です。

現行NISAを運用している人の扱い

すでに現行NISAで運用している人は、口座を変えるなどが無い場合、必要な手続きは特にありません。現行NISA口座から統合NISA口座へと自動で移行されます。2024年から“1,800万円分の投資枠が新たに増える“というイメージです。

「今運用している分の枠は、1,800万円から引かれるのでは?」

と不安に感じている人はいるかもしれませんが、ご安心下さい。“今運用している枠とは別”で、統合NISA枠が新たに追加されます。なので、18歳以上の人は、2024年から1,800万円分の枠を手にいれられます。

「毎月つみたてる資金的な余裕がない…」

といった経済的な不安を抱えている人もいるでしょう。NISAでは、年2回つみたてを行えば大丈夫です。ご自身に適したつみたて方で資産を増やしていきましょう。

ただし、現行NISA非課税期間が終了した場合の注意点があります。それは、ロールオーバーができないことです。

非課税期間が終わればロールオーバーできない

例えば、今年(2023年)に一般NISA口座を開設すると、統合NISAとは別枠で一般NISA口座を持つことになります。ですが、5年後(2027年)にロールオーバーはできず、統合NISAにロールオーバーするといったこともできません。

言い方を変えれば、1,800万円とは別に、600万円分の一般NISA枠を運用できます。来年の統合NISAを待つ必要もなく、今年から資産運用を始めても何ら問題はないってことです。

上述していますが、つみたてNISAはロールオーバーできません。

投資初心者に伝えたいこと|投資は怖くない

「投資は怖いもの」

という漠然とした考えや不安を持っている人は少なくありません。

それはなぜかと言えば、お金に関する知識が乏しく、学ぶ機会や経験もなく、失敗したくないという想いが強いからではないでしょうか。

日本は世界GDP3位の経済大国ですが、残念ながら金融リテラシー(お金に関する知識)が低い国として有名です。

その理由は、お金に関する授業・教育を受けてこなかったからと考えています。実際、私の学生時代にお金に関する授業はありませんでした。

専門的な知識を学ぼうと自ら行動する。または、自ら金融関係の仕事を選ばない限り、日本では身につきにくいんです。

そして「投資に失敗して財産を失った」という人や報道が流れることで、不安はより深まっていきます。

私個人の意見としては、投資は怖くありません。

もちろん、FXや仮想通貨といったハイリスクの投資先はあります。“億り人”や“FIRE”に憧れ、宝くじを当てるかのようにお金を投じる人は多いものの、“億り人”となれる人は、極々一部です。

投資は、リスクを最小限にし、じっくり、ゆっくりと育てていく感覚で運用すれば、そこまで怖いものではなく、効率よくお金を増やしていけます。

今では1,000円から始められる投資信託商品もあり、投資に大金が必要というわけではありません。

まずは、投資について関心・興味を持つこと。そこから始めてみてはいかがでしょうか。

おすすめなのが、ポッドキャスト REINAの「マネーのとびら」(日経電子版マネーのまなび)です。

日本経済新聞サイトの電子版コンテンツ。タレントのREINAさんが、投資やお金に関する情報のプロから直々に知識を学び、共有する内容です。

このポットキャストが大変分かりやすく、投資初心者の人達でも聞きやすいと感じました。頭にスッと入ってくる感覚を得られます。特に、プロからお金の話を無料で聞けるのは、何より凄いと感じるコンテンツです。

私が始めて知ったのは2022年12月末頃ですが、それから毎回欠かさず拝聴しています。

特に好きなのが、“統合NISA”の会。このブログを書くにあたり、かなり参考にさせていただきましたし、何よりシャークネードの話も素晴らしかったです。本当、大変なことです。

「何のこっちゃ」と感じた人は、ぜひご拝聴下さい。

今回は以上になります。